La Pensione

La pensione è una prestazione economica erogata, a domanda, in favore dei lavoratori che hanno:

- perfezionato l’anzianità contributiva e assicurativa richiesta

- raggiunto l’età stabilita dalla legge;

I soggetti che hanno raggiunto anzianità contributiva si distinguono in due categorie:

- Coloro che hanno versato contributi all’INPS prima del 31 dicembre 1995

- Quelli che hanno versato contributi all’INPS dal 1 gennaio 1996 in poi

Soggetti in possesso di anzianità contributiva al 31 dicembre 1995

Requisito contributivo – possono conseguire il diritto alla pensione di vecchiaia esclusivamente in presenza di un’anzianità contributiva minima pari a 20 anni, costituita da contributi versati o accreditati a qualsiasi titolo.

Requisito anagrafico – Per l’accesso alla pensione di vecchiaia è richiesta un’età anagrafica di 66 anni e 7 mesi al 2018 (Requisito da adeguare alla aspettativa di vita).

Soggetti con primo accredito contributivo a decorrere dal 1° gennaio 1996

Si possono verificare due condizioni:

| Requisito Contributivo | 20 anni | 5 anni** |

| Requisito Anagrafico | 66 e 7 mesi* | 70 anni e 7 mesi* |

| Assegno Minimo | 1,5 volte l’assegno sociale (448,07€ in 13 mensilità) | A prescindere |

* Requisito da adeguare all’aspettativa di vita.

** Di tipo: obbligatoria, volontaria, da riscatto.

È possibile comunque richiedere la Pensione Anticipata all’INPS nei seguenti casi:

Soggetti in possesso di anzianità contributiva al 31 dicembre 1995

Possono conseguire il diritto alla pensione anticipata se in possesso di 42 anni e 10 mesi di contribuzione, 41 anni e 10 mesi per le donne (Requisito da adeguare alla speranza di vita).

Per i soggetti che accedono alla pensione anticipata ad un’età inferiore a 62 anni si applica, sulla quota di trattamento pensionistico relativa alle anzianità contributive maturate al 31 dicembre 2011, una riduzione pari ad un punto percentuale per ogni anno di anticipo nell’accesso alla pensione rispetto all’età di 62 anni; tale percentuale annua è elevata a due punti percentuali per ogni anno ulteriore di anticipo rispetto a due anni. La predetta riduzione si applica sulla quota di trattamento pensionistico calcolata secondo il sistema retributivo.

Soggetti con primo accredito contributivo a decorrere dal 1 gennaio 1996

Possono conseguire il diritto alla pensione anticipata se in possesso di 42 anni e 10 mesi di contribuzione, 41 anni e 10 mesi per le donne (Requisito da adeguare alla speranza di vita).

Al compimento di 63 anni e 7 mesi, da adeguare agli incrementi della speranza di vita, a condizione che risultino versati e accreditati almeno 20 anni di contribuzione “effettiva” e che l’ammontare mensile della prima rata di pensione risulti non inferiore ad un importo soglia mensile pari a 2,8 volte l’importo mensile dell’assegno sociale (L’importo dell’assegno è pari a 448,07 euro per tredici mensilità).

Come si calcola la pensione?

La Riforma delle Pensioni del 2011 ha introdotto alcune novità riguardanti il nostro sistema pensionistico, estendendo a tutti i lavoratori il metodo di calcolo contributivo della pensione. Secondo questo sistema, l’ammontare della pensione è definito in base ai contributi versati, seguendo il principio “più versi, più avrai”.

Con il sistema contributivo infatti, l’importo della pensione viene determinato dalla somma dei contributi accumulati e rivalutati durante la vita lavorativa. Questa somma viene poi convertita in pensione utilizzando coefficienti di trasformazione che variano in relazione all’età del lavoratore al momento del pensionamento. Più elevata è l’età, più alta sarà la pensione.

Si possono distinguere 3 casi:

- A coloro che hanno iniziato a lavorare dopo il 1°gennaio 1996 viene applicato il cosiddetto “contributivo puro”, calcolando la pensione interamente con il sistema contributivo.

- Ai lavoratori che al 31 dicembre 1995 avevano un’anzianità contributiva inferiore ai 18 anni, viene applicato il sistema misto pro-rata, calcolando con il sistema retributivo la quota di pensione maturata fino al 31 dicembre 1995 e con il sistema contributivo quella maturata dal 1°gennaio 1996

- Infine, anche ai lavoratori che al 31 dicembre 1995 avevano maturato almeno 18 anni di contributi, che prima della Riforma rientravano nel sistema di calcolo retributivo, viene ora applicato il sistema misto pro-rata. Ovvero, la pensione viene calcolata con il sistema retributivo per la quota di pensione maturata fino al 31 dicembre 2011, mentre viene quantificata con il sistema contributivo per quella maturata a partire dal 1°gennaio 2012.

Quindi, i fattori determinanti per il calcolo della pensione con il sistema contributivo sono:

- l’ammontare dei contributi versati;

- l’età raggiunta al momento del pensionamento;

- il PIL, ovvero la crescita della ricchezza del Paese.

Ulteriori approfondimenti sono disponibili nella scheda FILCTEM CGIL.

Contratto di Espansione

Contratto di espansione e indennità mensile di cui all’articolo 41, comma 5-bis, del decreto legislativo 14 settembre 2015, n. 148, come modificato dall’articolo 1, comma 349, della legge 30 dicembre 2020, n. 178. Istruzioni operative

Raccomandiamo quindi di conservare copia della comunicazione ufficiale di INPS contenente la conferma della finestra di uscita e la quantificazione dell’Indennità di Espansione perché è un documento ufficiale che garantirà il diritto ed i tempi di accesso alla pensione.

In seguito quindi i passi principali da compiere una volta accettata la proposta:

- firmare il pre-verbale in azienda.

- Compilare il modulo di recesso consegnato dall’azienda per INPS ed inserire le dimissioni on line sul sito del ministero del lavoro tramite SPID (vedi istruzioni fornite da Eni) o rivolgendosi ad un patronato.

- Il lavoratore sarà convocato presso la sede di Assolombarda o in Eni per la risoluzione ufficiale del rapporto di lavoro. Se non iscritto a nessuna sigla sindacale, dovrà scegliere quella di suo gradimento che lo assisterà nella sede istituzionale. In quella sede dovrà anticipare al conciliatore sindacale la cifra di 130€ che saranno rimborsate dall’azienda nell’ultima busta paga a fronte di presentazione della ricevuta di pagamento.

- Se si traguarda alla pensione di vecchiaia e si è scelto il pagamento dei contributi da parte di Eni, resta a carico del lavoratore effettuare l’apposita domanda per il pagamento della contribuzione volontaria. Il lavoratore dovrà effettuare la richiesta di accesso alla contribuzione volontaria entro 60gg on line o tramite patronato e poi girare la ricevuta ad Eni.

- Una volta ricevuta la prima indennità di espansione, potrebbe valere la pena chiedere una rivalutazione dell’entità ad INPS perché nei calcoli dell’istituto potrebbero mancare gli ultimi versamenti contributivi da giugno in poi. INPS dovrebbe effettuare in automatico l’aggiornamento ma, purtroppo, non sempre avviene.

- Ricordarsi di fare la domanda di pensione 1 o 2 mesi prima della decorrenza.

- Coloro che vorranno conservare il FASIE (lavoratori con contratto Energia e Petrolio) dovranno compilare e spedire il modulo specifico per i prosecutori volontari (con possibilità di mantenere anche i familiari iscritti al momento della risoluzione).

Il modulo compilato dovrà essere inviato a: NOREPLY-MODULIPROSECUTORI@FASIE.IT In alternativa il modulo dovrà pervenire al Fondo Sanitario al seguente indirizzo: FASIE – VIA BENEDETTO CROCE, 40 – 00142 ROMA (RM) entro il 1° dicembre. Entro il 31 gennaio 2023 si deve fare un bonifico al fasie secondo le istruzioni che l’istituto invierà al Prosecutore volontario, che non essendo più dipendente, dovrà anticipare le quote economiche a suo carico.

- Nel caso di FASCHIM (lavoratori con contratto chimico), il mantenimento dell’iscrizione è previsto per risoluzioni consensuali derivanti dagli accordi aziendali di esodo nell’ambito dei “Contratti di Espansione” per il limite massimo di 48 mesi. Chi vorrà mantenere l’iscrizione al Fondo dovrà inviare compilare ed inviare a FASCHIM entro tre mesi dalla data di cessazione il modulo CP.DIP. (www.faschim.it – sezione modulistica. L’iscrizione partirà comunque dal mese successivo a quello di cessazione: ad esempio se un dipendente cessa il rapporto di lavoro il 30 settembre, ha tempo fino al 31 dicembre per inviare il modulo di richiesta mantenimento iscrizione, e se invia tale modulo il 31 dicembre, l’iscrizione e il pagamento dei contributi decorreranno comunque dal 1° ottobre. Nel modulo CP.DIP, nel campo “procedura in cui sei convolto”, in assenza di campo specifico sul modulo, i dipendenti potranno scrivere manualmente “Contratto di Espansione”.

E’ possibile mantenere l’iscrizione anche dei familiari, per far ciò occorre compilare il modulo CP.FAM (presente sul sito nella sezione modulistica). E’ possibile sia confermare l’iscrizione per familiari già presenti nel nucleo prima della risoluzione, sia iscrivere familiari per la prima volta. Per l’iscrizione dei familiari non c’è limite di tempo, ovvero non va fatta entro tre mesi, ma possono essere iscritti in qualsiasi momento durante l’intero periodo di iscrizione dell’iscritto principale. L’iscrizione però non può essere retroattiva, quindi partirà dal mese stesso in cui il Fondo riceverà il modulo CP.FAM;

Il pagamento dei contributi in questi casi è trimestrale anticipato, quindi ogni tre mesi l’associato verrà avvisato della presenza nella sua area riservata del bollettino per il pagamento dei tre mesi successivi (potrà fare il pagamento usando il bollettino stesso oppure facendo un bonifico con l’importo indicato sul bollettino). Di seguito gli importi dovuti:

- euro 26,50 al mese se si iscrive solo il dipendente

- euro 50,50 al mese se si iscrive il dipendente + un familiare

- euro 56,75 al mese se si iscrive il dipendente + due o più familiari

Per facilitare eventuali comunicazioni da parte del Fondo, è opportuno che l’esodato verifichi i suoi recapiti e la sua mail di contatto (qualora sia presente la mail aziendale, è opportuno aggiornarla).

- Quanto a FONDENERGIA potrà essere:

- Mantenuto nel fondo in continuità con quanto in essere, chiaramente senza più contributi aziendali e TFR. Potranno essere fatte contribuzioni facoltative tramite bonifico diretto al fondo pensione; tali contributi saranno deducibili a norma di legge attraverso dichiarazione 730 dell’anno successivo. La possibilità di mantenere la posizione è illimitata nel tempo. In ogni momento si potrà operare l’eventuale riscatto.

- Riscattato al 50% o anche per intero: in questo caso potrà essere saldata l’intera posizione senza limiti di soglia, ma con tassazione separata da TFR (dal 23% in su).

- Riscattato in rate tramite l’istituto della R.I.T.A. (Rendita Integrativa Temporanea Anticipata) da parte di coloro che hanno fino ad un massimo di 5 anni per il raggiungimento dei requisiti per la pensione di vecchiaia. La RITA permette a coloro che ne hanno i requisiti di ottenere una parte o l’intera posizione economica anche se si supera il valore soglia, applicando il regime fiscale più vantaggioso (da 9 a 15% di aliquota). L’erogazione avviene in rate mensili o trimestrali dal momento dell’adesione fino alla scadenza del periodo coincidente con il requisito di “vecchiaia”. Nel caso si richieda un riscatto parziale, il capitale residuo rimane presso Fondenergia e continua ad essere valorizzato nel comparto prescelto; eventualmente si può scegliere di cambiare comparto e spostarsi al garantito nel momento di adesione. Ove fosse necessario, la R.I.T.A. potrà essere interrotta e l’aderente potrà riscattare la posizione rimanente.

Al momento del raggiungimento del requisito pensionistico INPS, si può richiedere un trattamento pensionistico integrativo. Il trattamento può essere di due tipi:

- riscatto del capitale con tassazione separata da TFR per i contributi accantonati fino al 2006 e tassazione agevolata (dal 15% al 9%) per la parte accantonato dopo il 2007. Sarà possibile riscattare l’intero capitale solo se, al momento della domanda, non si supera il valore soglia. Viceversa la posizione riscattabile in liquidità è il 50%, mentre la quota restante sarà obbligatoriamente destinata a “rendita”.

- Rendita integrativa alla pensione: si rimanda al sito per le varie rendite possibili con tutte le condizioni economiche e fiscali.

Queste sono informazioni generali di prima necessità che possono aiutare a capire i principi, poi, per ogni eventuale scelta, sarà sempre meglio contattare il fondo (06-5964931) che è costantemente disponibile a fornire ulteriori informazioni.

La Previdenza

La previdenza è l’azione svolta dallo Stato o da appositi istituti allo scopo di assicurare ai cittadini l’assistenza necessaria quando vengono a trovarsi in condizioni di bisogno (infortunio, malattia, disoccupazione, ecc.) o al termine della vita lavorativa (pensione).

In questa sezione ci occuperemo di Disoccupazione e Dimissioni, lasciando le sezioni infortuni e malattie alle pagine dedicate.

Dimissioni

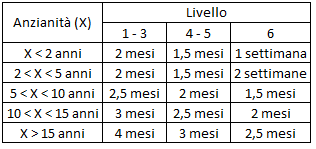

Rescindere il contratto di lavoro con il proprio datore di lavoro, ovvero dimettersi, è regolamentato dal CCNL Energia e Petrolio.

Per dimettersi occorre dare opportuno preavviso al datore di lavoro, secondo il seguente schema:

I tempi sono raddoppiati in caso di licenziamento da parte del datore di lavoro.

La parte che recede dal rapporto di lavoro senza l’osservanza dei predetti termini deve corrispondere all’altra una indennità pari all’importo della retribuzione che sarebbe spettata per il periodo di preavviso.

Se il lavoratore dimissionario non dà il preavviso, l’Azienda ha diritto di trattenere su quanto a lui dovuto la somma corrispondente all’importo della retribuzione che sarebbe spettata per il periodo di preavviso (comprensiva dell’eventuale indennità di funzione, a Ex scatti di anzianità non assorbibili, aumenti di merito, edr ex turni e i ratei della 13a e 14a mensilità).

Il periodo di preavviso, prestato o sostituito dalla corrispondente indennità, deve essere computato nell’anzianità agli effetti del calcolo del trattamento di fine rapporto in caso di licenziamento.

Il periodo di preavviso non può coincidere con il periodo delle ferie.

Il periodo di preavviso può decorrere da qualsiasi giorno del mese; tuttavia, nel caso di licenziamento, se la data di decorrenza è diversa dal 15 o dal 30 (o 28 o 31) del mese, i periodi indicati dal secondo comma del presente articolo si considerano aumentati di un numero di giorni pari quelli mancanti al 15 o al 30 (o 28 o 31) del mese.

Sussidio di disoccupazione

Il sussidio di disoccupazione (NASpI) è un meccanismo di sostentamento fornito ai dipendenti che hanno perso il lavoro per cause involontarie (non per giusta causa) o per dimissioni per giusta causa, da parte dell’INPS.

Con Dimissioni per giusta causa si intende:

- variazioni rilevanti delle condizioni di lavoro a seguito di cessione dell’azienda; spostamento del lavoratore da una sede aziendale a un’altra, senza che sussistano le “comprovate ragioni tecniche, organizzative e produttive”;

- mancato pagamento della retribuzione;

- modificazioni peggiorative delle mansioni;

- mobbing;

- comportamento ingiurioso del superiore gerarchico nei confronti del dipendente

- molestie sessuali nei luoghi di lavoro;

L’indennità erogata al disoccupato viene corrisposta mensilmente, per un numero di settimane pari alla metà delle settimane di contribuzione degli ultimi quattro anni, e per un massimo di 18 mesi. Può raggiungere il 75% dello stipendio lordo medio dei quattro anni precedenti la fine dell’ultimo rapporto di lavoro, per un massimo di 1.300 euro al mese (comprensiva degli assegni al nucleo familiare). La cifra si riduce del 3% ogni mese a partire dal quarto mese di fruizione.

Per ottenere il sussidio occorre presentare all’Inps domanda, a tal fine il CAF CGIL è a disposizione gratuitamente per gli iscritti.

E’ però necessario che il richiedente contatti entro 15 giorni dalla domanda NASpI, il centro per l’impiego di competenza per stipulare il Patto di servizio personalizzato. Inoltre occorre che il richiedente sia in possesso dei requisti minimi di contribuzione (minimo di 13 settimane di contribuzione Inps nei quattro anni precedenti l’inizio del periodo di disoccupazione) e lavorativi (minimo di 30 giorni di lavoro effettivo nei 12 mesi che precedono l’inizio del periodo di disoccupazione).

L’erogazione termina prima della sua scadenza “naturale” quando chi la riceve comincia un nuovo lavoro, in particolare, l’erogazione del sussidio viene interrotta se il reddito generato dalla nuova attività supera le seguenti soglie di reddito minimo:

- lavoro autonomo o attività di impresa: 4.000 euro;

- lavoro subordinato: 8.000 euro.

Qualora invece i redditi percepiti rimangano al di sotto delle predette soglie, i lavoratori devono darne comunicazione all’INPS entro 30 giorni dall’inizio dell’attività. Nel caso in cui la durata del rapporto di lavoro subordinato sia inferiore a sei mesi, la prestazione della NASpI è sospesa d’ufficio per la durata del rapporto di lavoro.

L’invalidità

Si definisce invalidità civile una condizione di riduzione permanente o temporanea delle capacità lavorativa di un individuo. Per compensare chi ha una ridotta capacità lavorativa, sono previste delle agevolazioni: in particolare, i benefici sono riconosciuti, in maniera differente, a partire dal 33,33% d’invalidità.

AdChoices

L’invalidità non deve essere confusa con l’handicap: il riconoscimento dell’handicap, secondo la legge 104, è infatti una condizione giuridica differente ed aggiuntiva rispetto allo stato d’invalido civile che dà diritto a benefici fiscali e agevolazioni lavorative diverse (come, ad esempio, i permessi retribuiti).

Bisogna innanzitutto precisare che lo status d’invalido civile è riconosciuto solo a partire da una percentuale di riduzione della capacità lavorativa superiore ai 1/3, cioè al 33,33%. Per la persona con invalidità superiore a questa soglia è previsto il diritto a protesi ed ausili relativi alla patologia riconosciuta nel verbale di accertamento della commissione medica.

La commissione medica inoltre, può, indipendentemente dalla percentuale d’invalidità, indicare sul verbale il diritto al contrassegno per usufruire dei parcheggi per disabili.

Chi possiede una percentuale d’invalidità sopra il 45% ha la possibilità di usufruire del collocamento mirato. Per questi soggetti, nonché per i non vedenti ed i sordomuti, è infatti previsto l’accesso ai servizi di sostegno e di collocamento dedicati: per usufruirne, gli interessati devono recarsi presso il centro per l’impiego, presentando, oltre al verbale di invalidità, la relazione conclusiva rilasciata dalla preposta commissione dell’Asl. Possono iscriversi al collocamento mirato, senza dover richiedere la relazione conclusiva Asl, anche gli invalidi del lavoro con percentuale di riduzione della capacità lavorativa oltre il 33%, gli invalidi di guerra, gli invalidi civili di guerra e gli invalidi per servizio con minorazioni ascritte dalla prima all’ottava categoria. I lavoratori con invalidità civile superiore al 45% possono essere conteggiati dall’azienda nelle quote di riserva relative alla legge sul collocamento obbligatorio, purché assunti almeno con un contratto part-time del 50% più un’ora (ad esempio, considerando un orario ordinario di 40 ore settimanali, saranno sufficienti 21 ore la settimana).

I lavoratori invalidi oltre il 50% possono fruire di un congedo per cure relative all’infermità riconosciuta per un periodo non superiore a 30 giorni l’anno. Questo congedo è indennizzato come l’assenza per malattia.

A partire dal 60% d’invalidità, il dipendente ha la possibilità di essere computato nella quota di riserva dell’impresa nella quale è già assunto, a prescindere dall’orario del contratto. Il beneficio non è riconosciuto se l’inabilità è stata causata da un inadempimento del datore di lavoro.

Per chi possiede un’invalidità superiore ai 2/3, è prevista l’esenzione totale dal ticket sulle prestazioni specialistiche e di diagnosi strumentale. Si può godere inoltre di un’agevolazione per il pagamento dei medicinali prescritti con ricetta medica. Se dipendenti pubblici, gli invalidi superiori ai due terzi hanno diritto di scelta prioritaria tra le sedi disponibili, come prescritto dalla Legge 104. I lavoratori con invalidità superiore ai 2/3 hanno poi diritto, con almeno 5 anni di contributi, di cui 3 versati nell’ultimo quinquennio, all’assegno ordinario d’invalidità.

Gli invalidi civili dal 74% hanno diritto a un assegno di assistenza, concesso dai 18 ai 65 anni, il cui importo è di 282,55 euro mensili per il 2018, con un limite di reddito di 4.853,59 euro. La pensione d’invalidità civile non richiede, come l’assegno d’invalidità ordinaria (categoria IO) il pagamento di un minimo di contributi all’Inps; la prestazione è incompatibile con qualsiasi pensione diretta d’invalidità a carico dell’Ago (assicurazione generale obbligatoria), e con tutte le prestazioni pensionistiche d’invalidità per causa di guerra, di lavoro o di servizio, comprese le rendite Inail. L’interessato può comunque optare per il trattamento più favorevole.

Per chi ha un’invalidità dal75% sono previsti dei benefici pensionistici: nel dettaglio, per ogni anno lavorato sono accreditati 2 mesi di contributi in più, sino ad un massimo di 5 anni. L’agevolazione può essere riconosciuta dal 2002 in poi.

Per coloro che hanno un’invalidità dell’80% e oltre, è previsto, grazie alla Deroga Amat, l’accesso anticipato alla pensione di vecchiaia, con 55 anni e 7 mesi d’età, per le donne, e 60 anni e 7 mesi, per gli uomini (dal 2019 i requisiti saranno pari, rispettivamente, a 56 anni e 61 anni ).

Chi è invalido al100% può fruire dei seguenti benefici:

- esenzione dal ticket per le prestazioni mediche specialistiche, diagnostiche e sui medicinali;

- pensione per invalidi civili totali, concessa per chi ha un reddito sino a 16.664,36 euro (per l’anno 2018), ed è compatibile, sino al limite di reddito, con l’assegno ordinario d’invalidità;

- pensione per inabilità permanente ed assoluta a qualsiasi attività lavorativa, se si possiedono almeno 5 anni di contributi, di cui 3 accreditati nell’ultimo quinquennio.

- Assegno d’accompagnamento

Si ha diritto all’indennità di accompagnamento, pari a 516,35 euro mensili (l’importo è adeguato annualmente). L’assegno è riconosciuto, indipendentemente dal reddito, a chi è impossibilitato a compiere gli atti quotidiani della vita o a chi non può deambulare senza l’aiuto di un’altra persona.

Agevolazioni legge 104

Le agevolazioni previste in questo caso non sono collegate allo stato d’invalidità, ma al riconoscimento di un handicap in situazione di gravità (Articolo 3 Comma 3 Legge 104/92).

Ecco i principali benefici previsti dalla legge 104:

- permessi retribuiti pari a 3 giorni al mese (riconosciuti al disabile e al lavoratore che lo assiste);

- congedo straordinario di due anni (riconosciuti solo al lavoratore che assiste un familiare disabile);

- rifiuto al trasferimento;

- diritto alla scelta della sede;

- rifiuto di svolgere lavoro notturno;

- agevolazione per l’acquisto di veicoli;

- deduzione delle spese mediche e di assistenza specifica;

- detrazione delle spese sanitarie per disabili;

- detrazione dei costi per l’abbattimento di barriere architettoniche;

- detrazione dei costi di assistenza;

- agevolazione per l’acquisto di pc e sussidi informatici;

- agevolazione nell’imposta su successioni e donazioni.

- InfoRSU 361 – aprile 2023

- InfoRSU 345 – luglio 2022

- InfoRSU 310 – settembre 2020

- Fase 2: Rientro in ufficio, le nostre proposte

- InfoCGIL – Maggio 19

- Prosegue il tavolo della mobilità a San Donato Milanese

- Quota 100 ed iniziative a favore della ricerca petrolifera

- InfoCGIL – Gennaio 17

- InfoRSU – Marzo 16bis

- InfoRSU – Marzo 16

- InfoRSU – Febbraio 16ter

- La Sesta salvaguardia

- Mobilità Eni, informazioni utili

- Note incontro di definizione esodo

- Assemblea degli esodati, resoconto

- Accordo Procedure di Mobilità 2013

- Accordo Mobilità per il biennio 13-14

- Gli esodati scrivono ad Eni

- Mobilità Eni, facciamo il punto

- Lettera ai mobilizzati, continua l’approfondimento

- Lettera ai mobilizzati Eni, nuove informazioni

- Lettera ai mobilizzati Eni

- Mobilità Eni, comunicato nazionale