Trasferte:

Le trasferte in Eni Upstream sono regolate dall’articolo 42 del CCNL Energia e Petrolio 25.1.2017 e da una serie di accordi sindacali. Eni inoltre emette Procedure aziendali unilaterali, il cui ultimo aggiornamento risale al 20.12.2017 ed è in vigore dal 1.4.2018.

Innanzitutto consideriamo che la trasferta è lo svolgimento della propria attività lavorativa al di fuori della propria sede di pertinenza che superi una intera giornata o, nell’ambito di una sola giornata, superi le dodici ore. In merito a questa definizione, anche recarsi al Politecnico di Milano rappresentare una vera e propria trasferta, e non un servizio fuori sede. Il cosiddetto “servizio fuori sede” è una invenzione unilaterale aziendale, introdotta per ragioni di semplificazione amministrativa limitatamente a viaggi nei comuni confinanti la sede di lavoro. Contrattualmente però tale divisione non ha alcun senso e quindi chi effettua un “servizio fuori sede” ha tutti i diritti di un trasfertista.

La trasferta in Italia, essendo parte integrante della mansione, non può di norma essere rifiutata in assenza di giustificati motivi da parte del lavoratore; in caso di trasferte di particolare durata e natura il lavoratore può farsi assistere dal Sindacato per trattare le condizioni di invio. Con questa definizione si intende trasferte di durata superiore ai 15 giorni in Italia, specie se in siti operativi, o in offshore.

La trasferta all’estero invece può essere rifiutata, specie se richiesta per località con problemi ambientali o situazioni socio-politiche difficili; possono essere in ogni caso discussi con l’assistenza sindacale le condizioni di invio e le cifre previste come indennità e pagamento.

Possiamo in generale definire quattro macro-temi di trasferta:

- Idoneità medica;

- Viaggio;

- Orario di lavoro e durata;

- Rimborsi e indennità;

- Assistenza sanitaria in trasferta e all’estero.

Idoneità medica

Nell’ambito del protocollo di sorveglianza sanitaria Eni, allegato al Documento Valutazione Rischi (DVR) è prevista una visita medica finalizzata alla valutazione dell’idoneità a trasferte di particolare durata o natura. In particolare il lavoratore deve controllare di avere l’idoneità medica prima di partire per le seguenti tipologie di trasferta:

A) trasferte presso remote locations e offshore anche all’interno del paese di impiego: in tal caso, la sorveglianza sanitaria è sempre attivata indipendentemente dall’attività che dovrà essere effettuata sul luogo di trasferta;

B) trasferte che prevedono la presenza presso impianti produttivi;

C) trasferte estero in qualsiasi sito ed indipendentemente dall’attività.

In caso di assenza dell’idoneità, il lavoratore non può partire e deve segnalare la situazione al suo responsabile diretto (Preposto).

Anche in caso si sia adibiti a lavoro notturno è necessario chiedere al Preposto e Medico Competente, per iscritto, se si è idonei a questa tipologia di lavoro.

Il viaggio

Per recarsi in trasferta e per il rientro, i viaggi, sono da effettuarsi, secondo contratto, durante il normale orario di lavoro.

In generale il viaggio non è considerato lavoro in sé stesso e non dà luogo a prestazioni straordinarie. L’unica eccezione riguarda la guida, che è definita lavoro a tutti gli effetti e consente l’inserimento di straordinario.

I viaggi effettuati al di fuori del normale orario di lavoro, ovvero in periodo notturno o nelle giornate di sabato, domenica e festivi, danno luogo a recuperi senza maggiorazione. Per questa casistiche vale quanto previsto dall’accordo RSU del 29 ottobre 2003.

Se il lavoratore è chiamato ad effettuare una trasferta in giornate di ferie pianificate spetta il rimborso di eventuali spese personali di viaggio ed alloggio già sostenuto nonché eventuali penali da pagare.

Orario di lavoro e durata

Il lavoro in trasferta segue l’orario tipico della sede di riferimento. Eventuali prestazioni eccedenti l’orario lavorativo sono considerati straordinari e vanno giustificati in PAS con “Straordinario in trasferta Italia”.

In caso di trasferte estere od offshore, anche Italia, generalmente si redige il diario di presenza estera.

Nel caso di trasferte prolungate in Italia o estero che comportino la permanenza continuativa fuori sede per oltre 3 domeniche consecutive, l’azienda è tenuta a rimborsare un viaggio di andata e ritorno allo scadere della quarta settimana lavorativa (interruzione di trasferta per riposo).

In generale la durata di missione all’estero non può superare 4 mesi; ove si riscontri la necessità di proroga, il lavoratore ha diritto ad un rientro dopo il terzo mese con spese e tempi viaggio a carico della società.

Qualora il lavoratore sia inviato in missione in sedi caratterizzate da cicli di lavoro con rientri inferiori ai 6 mesi, i rientri avranno la stessa cadenza prevista per i lavoratori con contratto estero operanti nella località.

Se il lavoratore è inserito in un ciclo completo di turno, godrà della stessa frequenza di rientro prevista per i turnisti in contratto estero. (Commi 13, 14, 15, 16, 17 dell’art. 53 CCNL Energia Eni 29/11/1994 confermati quale accordo aziendale di migliore favore).

Va poi considerato ai fini della durata della prestazione che trasferte e STA, così come i distacchi internazionali, sono a tutti gli effetti regolati dalle leggi italiane e quindi dalla Legge sull’Orario di Lavoro (Dlgs 66/2003). Pertanto si consideri che:

- Il lavoratore ha diritto ogni sette giorni a un periodo di riposo di almeno ventiquattro ore consecutive, di regola in coincidenza con la domenica. E’ quindi contrario alle leggi inviare lavoratori presso siti operativi esteri (cantieri o piattaforme) utilizzandoli per periodi di lavoro ininterrottamente superiori a 15 giorni;

- Ferma restando la durata normale dell’orario settimanale, il lavoratore ha diritto a undici ore di riposo consecutivo ogni ventiquattro ore. Il riposo giornaliero deve essere fruito in modo consecutivo. E’ pertanto contrario alla legge inviare in trasferte in siti a ciclo continuo lavoratori che operano presso i siti operativi come unica figura ENI in nave, piattaforma o cantiere remoto senza alcun cambio in quanto sono di fatto disponibili nell’arco delle 24 ore.

L’introduzione del lavoro notturno deve essere preceduta, secondo i criteri e con le modalità previsti dai contratti collettivi, dalla consultazione delle rappresentanze sindacali in azienda, se costituite, aderenti alle organizzazioni firmatarie del contratto collettivo applicato dall’impresa.

Trasferte lunghe e STA:

Le trasferte lunghe sono un particolare tipo di trasferte che prevedono la deroga della durata prevista nei precedenti capitoli a fronte di un indennizzo speciale di trasferta.

Nelle trasferte lunghe l’Eni garantisce al dipendente alloggio e macchina aziendale, nonché assistenza sanitaria.

Lo STA o Short Term Assignment è una trasferta di particolare durata (utilizzati per periodi inferiori alla metà dell’anno solare, il superamento dei 183 gg può creare problemi con la fiscalità italiana) per il quale è previsto un indennizzo unico comprendente l’indennità di trasferta ed il disagio nei soli periodi di presenza in campo (l’indennizzo è pari generalmente alla differenza netta tra il netto di sede ed il netto per la mansione in presenza di contratto estero). Le ore supplementari al normale orario lavorativo vengono cumulate come permessi speciali (conto ore sta) da utilizzare nel turno off da svolgere in Italia. Nel turno off la retribuzione è quella italiana.

Entrambe queste trasferte, ricadendo nella tipologia di “trasferta di particolare durata e/o natura” ai sensi del vigente CCNL, sono oggetto di trattativa, devono prevedere lo specifico accordo tra lavoratore ed azienda e non possono essere imposte. Il lavoratore può farsi assistere dal Sindacato per definire i congrui valori di indennità ed i particolari trattamenti previsti

I rimborsi e le indennità:

Rimborsi: il rimborso è il recupero da parte del lavoratore delle spese sostenute durante o per la trasferta e comporta l’accredito in busta paga delle spese vive sostenute dietro presentazione di fatture e documentazione. Il rimborso delle spese di trasferta è assegnato secondo due modalità: piè di lista o forfettario. Nel primo caso si intende che il rimborso è soggetto alle spese vive sostenute in trasferta, elencate nei loro singoli importi e supportati dalla specifica documentazione fiscale, nel rispetto dei massimali previsti dai massimali. Il rimborso forfettario invece comporta il pagamento di una somma fissa indipendentemente dalle spese effettivamente sostenute e senza presentazione di documentazione probante.

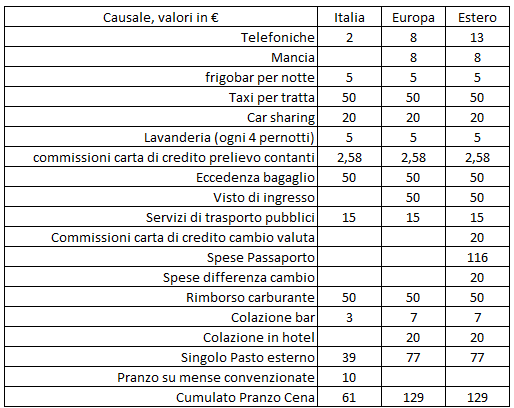

Nel caso del piè di lista, i massimali di rimborso sono i seguenti:

Il superamento di questi massimali deve essere autorizzato dal responsabile.

Al lavoratore in trasferta l’azienda corrisponde:

- Il rimborso delle spese di viaggio effettivamente sostenute

- Il rimborso delle spese di vitto e alloggio

- Il rimborso delle spese vive, necessarie per l’espletamento della missione.

- Eventuale indennità di trasferta

Al lavoratore è chiesto di fornire l’idonea documentazione che attesta le spese di cui sopra.

Si consideri che l’azienda chiede al lavoratore di anticipare con il proprio conto le spese vive di trasferta. Per permettere questa pratica, ENI ha stipulato convenzioni con alcuni istituti bancari per l’emissione di carte di credito che puntano sul conto corrente personale dei lavoratori. La carta di credito prevede un rimborso a 60-90 gg che dovrebbe garantire l’accredito da parte aziendale delle spese sostenute prima che avvenga l’effettivo addebito delle stesse sul conto personale del lavoratore. Si noti tuttavia che aderire a questa modalità di rimborso non è obbligatorio, così come il lavoratore può esimersi dal richiedere la carta di credito ed in definiva dal mettere a disposizione dell’azienda il proprio conto corrente.

Le modalità di utilizzo per chi aderisce sono comunque regolate dall’accordo RSU/Azienda del primo luglio 2002. Questo testo regola erogazione di anticipi e rimborso danni in caso di ritardi nelle liquidazioni.

In particolare l’azienda garantirà l’anticipo in contanti nei casi di lavoratori che effettuano trasferte in via occasionale (una o due all’anno) e di invii di lunga durata (oltre 50 gg.) o particolare natura (situazioni disagiate) che comportino difficoltà ad effettuare il rendiconto con i normali mezzi informatici.

L’azienda rimborserà al lavoratore i danni derivanti dalla mancata liquidazione dei rimborsi entro i tempi prestabiliti (mese successivo all’imputazione della trasferta)

Indennità: a seconda della località in cui si viene comandati, spetta la lavoratore un’indennità che è esente da imposizione fiscale e contributiva quando è al di sotto di una certa soglia, ossia:

- 46,48 euro giornalieri nel caso di trasferta in Italia;

- 77,47 euro giornalieri per la trasferta all’estero.

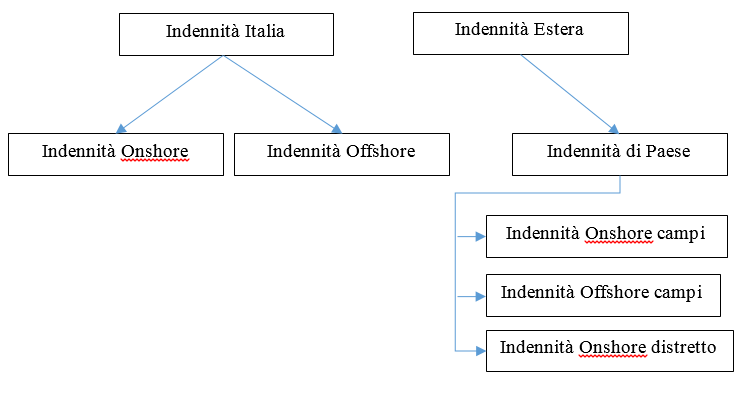

Lo schema sottostante chiarisce in generale le diverse tipologie d’indennità previste dall’azienda che verranno dettagliate successivamente:

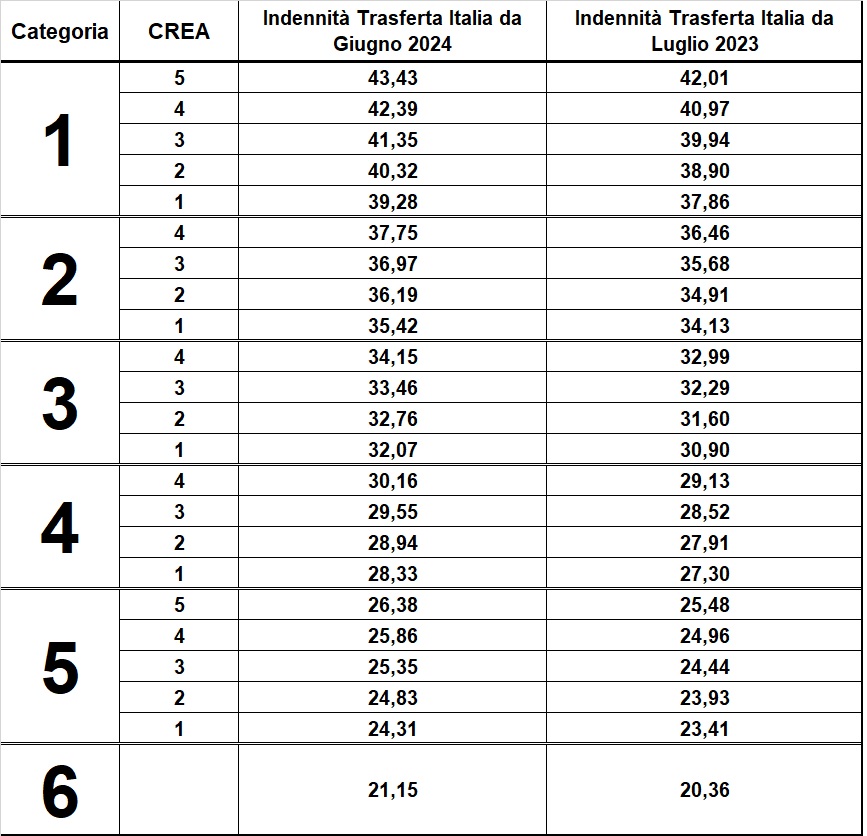

Italia Onshore: al lavoratore viene corrisposta, per ogni giornata di trasferta, un’indennità del 24% calcolata su Minimo e C.R.E.A come da tabella, Art. 42 del CCNL ENERGIA del 22/07/2022 . L’indennità di trasferta è liquidata in quote giornaliere indivisibili. Il computo viene effettuato, per durata, come segue:

- da 0 a 12 ore: nessuna quota;

- da oltre 12 ore fino a 36 ore: una quota;

- da oltre 36 fino a 60 ore: due quote, ecc.

Quando la trasferta abbia inizio prima delle ore 18.00 o termini dopo le ore 13.00 in giornata non lavorativa sarà riconosciuta una quota aggiuntiva dell’indennità di cui sopra.

Quando la durata della trasferta superi le 15 ore senza che vi sia pernottamento, verrà liquidata una quota e mezza dell’indennità di trasferta.

Italia Offshore: i lavoratori inviati hanno diritto a un’indennità aggiuntiva regolata dagli accordi ENI E&P/RSU relativi alle cosiddette “Indennità Speciali” (ultimo rinnovo 19 ottobre 2023). Ai lavoratori non turnisti che pernottano in piattaforma spetteranno 113,46 €/giorno per le categorie 1,2 e 3 e 108,44 €/giorno per le categorie 4,5 e 6.

Indennità forfetaria: è facoltà dell’azienda sostituire il rimborso piè di lista con un’indennità forfettaria del valore sotto riportato. Si consideri tuttavia che il contratto nazionale prevede la definizione tramite accordo sindacale di questi importi. La RSU NR, GGP & EGEM ha chiesto in più occasioni d’incontrarsi con Eni per rinnovare il questo accordo senza ottenere risposta. Pertanto in attesa d’incontro il lavoratore cui venga proposto un pagamento di questo tipo ha infatti diritto a discutere l’entità delle indennità assistito dal Sindacato e, se non si trova accordo, può rifiutare la trasferta. L’indennità forfetaria assorbe sia le spese di vitto e/o di alloggio che l’indennità di trasferta contrattuale ad eccezione delle spese di trasporto ed alloggio, pertanto consigliamo di utilizzarla solo in caso di trasferte lunghe. Per NR, GGP & EGEM l’entità delle cifre è definita da comunicazione Personale E&P del 29/7/2005, ad oggi però non vincolanti:

- trasferte con solo vitto o solo pernotto: 30,99€/giorno

- trasferte con forfettario parziale per spese varie: 15 €

- trasferte con pernotti: 46€/giorno.

Indennità trasferta estero: i lavoratori inviati hanno diritto ad una indennità che non può essere inferiore all’indennità Italia (Art. 53 del CCNL ENERGIA del 29/11/1994 ora accordo locale). Per ogni giornata di missione all’estero verrà corrisposta una indennità giornaliera che, partendo dal valore corrisposto per le missioni in Italia e tenuto conto della specificità dell’istituto, apprezzi adeguatamente il disagio delle varie sedi e il numero dei giorni di missione all’estero effettuati. Il suo ammontare effettivo varia a seconda del disagio Paese, del sito (cantiere o città), della categoria del lavoratore e dei giorni di missione effettuati secondo criteri mai chiariti dalla società. Dal momento che ultimamente l’azienda non rispetta questo dettame contrattuale, consigliamo chi si reca in missioni lunghe di informarsi preventivamente oppure chiedere assistenza sindacale.

Di seguito le news recenti in ambito trasferte:

- InfoRSU 380 – giugno 2024

- InfoRSU 376 – aprile 2024

- InfoRSU 375 – marzo 2024

- InfoRSU 374 – febbraio 2024

- Accordo indennità speciali 2023

- InfoRSU 370 – ottobre 2023

- InfoRSU 367 – luglio 2023

- InfoRSU 365 – giugno 2023

- InfoRSU 360 – marzo 2023

- InfoRSU 352 – novembre 2022

- InfoRSU 350 – ottobre 2022

- InfoRSU 343 – giugno 2022

- InfoRSU 341 – maggio 2022

- Situazione Coronavirus

- InfoCGIL – Marzo 19

- InfoRSU – Ottobre 18

- La RSU Eni Upstream Chiede l’avvio del tavolo delle indennità speciali

- InfoRSU – Settembre 18

- InfoRSU – Marzo 18bis

- InfoRSU – Ottobre 14

- InfoCGIL – Settembre 14

- Accordo di reperibilità ICT

- Indicazione Rischi Iraq, l’RLSA scrive ad Eni

- Accordo Indennità Speciali 2013

- Comunicato: Stato delle relazioni sindacali in materia di contratto estero

- Accordo Vehicle Monitoring System

- Accordo indennità speciali 2008

- Comunicato aziendale trasferte

- L’RSU incontra Eni

- Accordo Recupero ore viaggio in Trasferta

- Accordo Rimborsi forfettari Trasferte

- L’RSU incontra Eni

- Verbale di riunione trasferte

Assistenza sanitaria in trasferta e all’estero:

L’azienda deve assicurare assistenza sanitaria al lavoratore trasfertista.

In caso di malattia durante la trasferta italiana, il lavoratore utilizzerà le normali regole previste per la malattia, facendosi assistere in loco da guardia medica, pronto soccorso o medico reperibile. Se necessario spetta al lavoratore il rientro che sarà rimborsato dall’azienda.

I lavoratori inviati in trasferta estera saranno assistiti con le seguenti modalità:

- assistenza sanitaria con le stesse modalità dei cittadini locali (analoga al ns. SSN) in paesi dell’UE e convenzionati

- assistenza sanitaria tramite medici e strutture sanitarie convenzionati presso le consociate estere se presenti;

- assistenza sanitaria tramite polizze assicurative stipulate dalle consociate estere;

- assistenza sanitaria tramite strutture sanitarie e relativi medici gestiti dalle ns. consociate estere (in alcuni paesi africani) in collaborazione con SMES (Servizio Medici Estero).

In ogni caso, costi di visite ed interventi per il lavoratore in trasferta sono garantiti dall’azienda e pertanto devono essere integralmente rimborsati.

In caso di gravi problemi sanitari non trattabili localmente, l’azienda assicura il rimpatrio sanitario tramite vettori convenzionati (Europe Assistance, International SOS e/o altri vettori). Al lavoratore deve essere consegnato da parte del responsabile il numero di polizza ed i numeri telefonici di emergenza da contattare per attivare l’assistenza medica e la relativa assicurazione (Europe Assistance o International SOS).

Contratti Esteri:

I contratti esteri, sono definiti per mezzo di trattativa diretta tra l’azienda ed il lavoratore. Ai sensi dell’Art. 41 del vigente CCNL al singolo lavoratore cui venga proposta un’assegnazione contrattuale all’estero, sarà garantita l’assistenza sindacale all’atto della partenza per quanto riguarda le implicazioni inerenti la posizione professionale.

Attualmente l’azienda utilizza tre tipologie di contratti esteri:

- aspettativa e contestuale apertura di contratto internazionale presso la consociata. In questo caso non varranno durante il periodo d’incarico né il CCNL Energia e Petrolio né le leggi italiane che saranno sostituite in toto dalle condizioni previste nel contratto individuale.

- distacco internazionale, in questo caso il lavoratore mantiene una busta paga italiana nella quale versa contributi INPS ed IRPEF allo Stato Italiano sulla base del suo stipendio di partenza. L’azienda erogherà inoltre una voce netta definita “Trasferta Estera Esentasse” che completerà la retribuzione fino all’ammontare definito nel contratto individuale. In questo caso il lavoratore è sottoposto al foro italiano ed applicherà anche le clausole del CCNL.

- trasferta estera di lunga durata, ex Short Term Assignment (STA), rispetta le normali regole di una trasferta estera definite nel precedente paragrafo.

L’assegnazione al contratto estero è regolato da una Policy aziendale generale (resident o campo), la quale individua le caratteristiche di base dei contratti esteri e demanda alle singole consociate le policy relative allo specifico paese.

Per quanto riguarda i paesi in cui Eni NR, GGP & EGEM opera sono disponibili le seguenti Policy aziendali:

| Country | Policy |

| Algeria | Policy 2010 |

| Angola | Policy 2018 |

| Australia | Non disponibile |

| Cina | Non disponibile |

| Congo | Policy città 2017 Policy campo 2017 |

| Egitto | Policy 2017 |

| Ghana | Non disponibile |

| Indonesia | Non disponibile |

| Iraq | Policy 2012 |

| Kazakhstan | Non disponibile |

| Libia | Non disponibile |

| Messico | Policy 2017 |

| Nigeria | Policy 2010 |

| Norvegia | Non disponibile |

| Pakistan | Non disponibile |

| Tunisia | Non disponibile |

| Turkmenistan | Non disponibile |

| Emirati Arabi Uniti | Non disponibile |

| Regno Unito | Basingstoke 2015 |

| USA | Policy 2016 |

| Venezuela | Non disponibile |

Per determinare il reddito estero si moltiplica il reddito annuale lordo Italiano, RAL o retribuzione base, per un coefficiente specifico del sito di destinazione e dell’attività che si andrà a svolgere. La RAL si ricava moltiplicando per 14 il valore della retribuzione base presente nel cedolino italiano.

Nel solo caso di aspettativa il lavoratore è soggetto ad un particolare regime fiscale che prevede la doppia imposizione, per il reddito Italiano e per il reddito prodotto nello stato estero. Ovvero viene tassato il reddito estero complessivo nel paese in cui si svolge la mansione e nel contempo il lavoratore deve pagare in Italia le imposte basate sulla sua RAL italiana. L’entità delle tasse da pagare in Italia dipende dalla cosiddetta retribuzione Convenzionale di Riferimento che annualmente il Ministero del Lavoro definisce con apposita tabella.

Per determinare il cuneo fiscale Italiano occorre utilizzare le Retribuzioni convenzionali: Supponiamo che la RAL dell’assistito in categoria 3.1 sia di 34.316,24 €. Dividendo tale RAL in dodicesimi si ottiene 2.859,7 €, con questo valore si entra nella tabella delle retribuzioni convenzionali e si individua la fascia di riferimento (Industria), in questo caso si ottiene la FASCIA III per la quale corrisponde una retribuzione convenzionale di 3.223,14 € ovvero 38.677,68 € all’anno. Su questa cifra verranno versati i contributi INPS (9,19%) e quindi sulla cifra residua l’IRPEF secondo le aliquote vigenti (23% per redditi fino a 28.000 €, 35% tra 28.001 e 50.000 € e 43% oltre 50.001 €).

Per quanto riguarda il regime fiscale estero, sarà cura della consociata estera corrispondere i contributi necessari nel paese estero, e versare al lavoratore il corrispettivo netto (cifra che viene usualmente indicata nella lettera di assegnazione). Al lavoratore espatriato spetta ricevere dall’azienda la ricevuta del fisco estero che attesti l’entità delle imposte estere pagate.

Per evitare che il lavoratore espatriato subisca una doppia imposizione fiscale sul medesimo stipendio l’azienda provvede a saldare sia le imposte estere che quelle Italiane. In cambio chiede all’espatriato di restituire ad Eni il credito d’imposta previsto in questi casi a compensazione, attraverso la compilazione del 730. In questi casi occorre compilare il quadro G sezione III ed avere la copia delle imposte pagate nello stato estero nonché i redditi prodotti nel suddetto paese ed inviare la documentazione ad Eni. Suggeriamo di farsi supportare dal CAF CGIL gratuito per gli iscritti

Di seguito le recenti novità in materia di estero:

- InfoRSU 374 – febbraio 2024

- Nuove retribuzioni convenzionali per i lavoratori all’estero

- InfoRSU 360 – marzo 2023

- InfoRSU 351 – ottobre 2022

- InfoRSU 332 – novembre 2021

- InfoRSU 331 – novembre 2021

- InfoRSU 328 – settembre 2021

- InfoRSU 327 – agosto 2021

- InfoRSU 326 – luglio 2021

- InfoRSU 325 – giugno 2021

- InfoRSU 321 – maggio 2021

- InfoRSU 316 – febbraio 2021

- InfoRSU 311 – ottobre 2020

- InfoRSU 310 – settembre 2020

- Situazione Coronavirus